マイルで旅RUN

マイルで旅RUN

ようこそブログにお越し下さいました。

寝ても覚めてもマイルのことばかり考えている「旅ガエル」(@tabi_frog)です。今日は、

ANAカード・JALカードの年会費を「無料以下」にする方法です!

単なる「無料」ではなくて「無料以下」というところも注目して下さい!

この記事を書いている時点では全て確認した上で書いてますが、この手の内容は条件変更によっていきなり使えなく可能性があります。いわゆる「改悪」というヤツですね。

ただ、「改悪」されるまでは利用して年会費の負担をかなり軽くできてしまいます!「改悪」されないことを強烈に願っています(^_^;)

※2019年10月1日~キャッシュバック条件が変更されました。詳細はこの記事末尾に追記しています。

「Kyash」というプリペイド式のVISAカードを利用する

裏ワザの答えを先に書いてしまうと、

「Kyash」というプリペイド式のVISAカードを1枚発行して、このカードを経由して決済する

たったそれだけ\(^o^)/

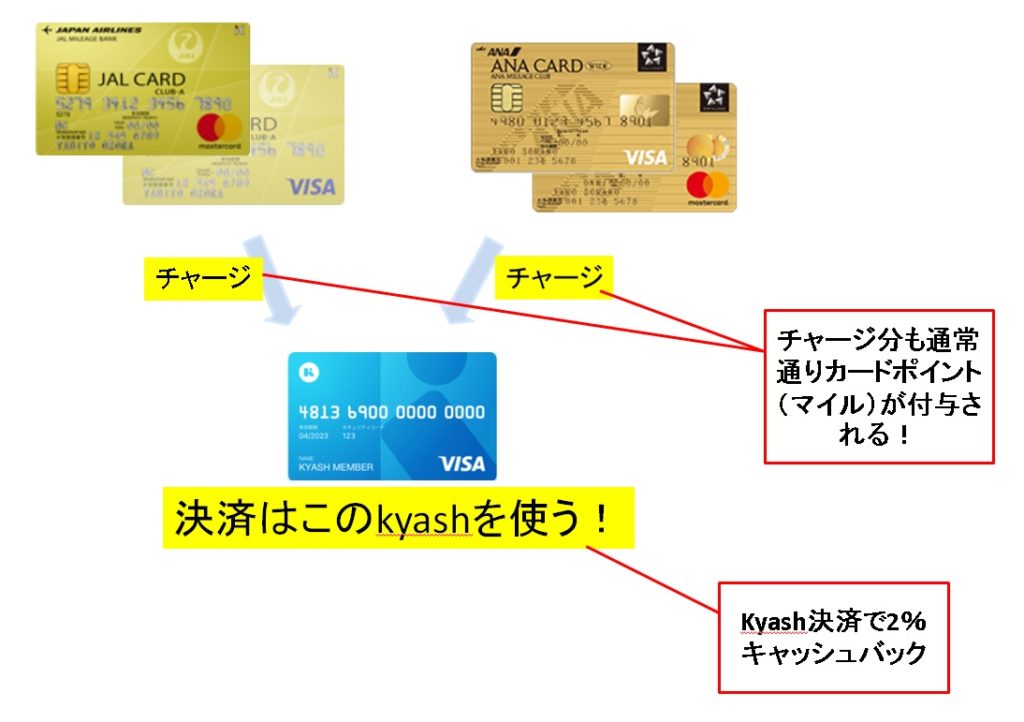

図の方がイメージし易いと思うので、こんな感じ!

ANAカードやJALカードで直接決済するのではなく、一旦「kyash」にチャージを行い、実際の決済には「kyash」を使うという手順を踏みます。

チャージとか面倒臭いよ!

という声が聞こえてきそうですが、自動チャージも設定可能なので安心して下さい(^_^)

この仕組みの凄いところは、

- 「kyash」へのチャージ分も、通常通りのポイント(マイル)が付与される

- 「kyash」決済分の2%がキャッシュバックされる

この2点。

普通にANAカードやJALカードを決済に使った場合、上の「1」のメリットしか得られません。

「kyash」へのチャージが「ポイント付与対象外」だと困るので、「kyash」へのチャージ分がポイント(マイル)付与の対象となるのかどうか・・・については、もちろんカードデスクにそれぞれ入念に確認しました。しかも日を変えてANA・JAL共に2回ずつ確認したので間違いありません。

今回の裏ワザでは「1」に加えて「2」のメリットを享受し、この「2」のメリットによって、カードの年会費を「無料以下」にすることができるのです\(^o^)/

よく考えてみて下さい。

「2%」のキャッシュバックって凄いことですよ!

仮に年間100万円決済に使えば「2万円」のキャッシュバックです。

もう殆どの「ANAカード」「JALカード」の年会費以上のキャッシュバックですよね?

利用しない手はないでしょう!

「kyash」って全く怪しくありません(^_^)

kyashには「VISA」のブランドが付いてますがキャッシュカードではありません。

あくまでチャージ(事前入金)した分だけ使えるプリペイド型のカードです。そういう意味ではSuicaやEdyと同じ。

チャージした分以上に使えませんし、「審査」もありません。

また、「kyash」のバックボーンには、我が国の金融を牛耳っているような大企業が名前を連ねてます。そういった意味でも全く怪しくありません。

具体的にはこちらの会社ですね!

なので、「kyash」とか聞いた事ないし、なんだか怪しいなぁとか考える必要はありません(^_^)

以下、注意点についても書いておきますね。

チャージできるのは「VISA」「Master」ブランドのみ

「kyash」にチャージすることができるのは、クレジットカードだけでなく銀行やコンビニから入金してのチャージも可能。

ただ、それをやってしまうと旨味が全くなくなってしまうので、クレジットカードからのチャージは必須です!

しかも全てのクレジットカードからチャージできるわけではなく、

「VISA」又は「Master」ブランドのカードだけとなってます。

なのでそれ以外のブランド(JCBとかAMEX、Dinersなど)のANAカード・JALカードではそもそもチャージに利用できません。

ANAカード・JALカードでなくても、「VISA」「Master」ブランドのカードであればチャージOKです!

「バーチャルカード」と「リアルカード」

「kyash」には、2種類のカードが用意されてます。

「バーチャルカード」はスマホアプリ上に表示されるだけのカード、「リアルカード」は通常のクレジットカードのようにプラスチック製のカードです。

「バーチャルカード」だけでも使えますが、「リアルカード」の方が利用限度が大きく設定されているので「リアルカード」の発行をおすすめします。発行は無料。もちろん私も「リアルカード」を発行してます。

利用限度額に色々と制限あり!

ここからがかなり面倒くさい点なのですが、利用限度額に色々制限がかかってます。

具体的には、

【バーチャルカード】

- 24時間あたりの利用限度額は3万円以下

- 1回あたりの利用限度額は3万円以下

- 1ヶ月間での利用限度額は12万円まで

【リアルカード】

- 24時間あたりの利用限度額は5万円以下

- 1回あたりの利用限度額は5万円以下

- 1ヶ月間での利用限度額は12万円まで

こんな感じです。

「リアルカード」を発行したとしても1回の支払い「5万円」まで、更に1ヶ月「12万円」までしか使えません。

よって、高額決済に利用することが残念ながらできません(T-T)

更に1ヶ月「12万円」までしか使えないので、毎月MAXまで使ったとしても年間144万円。

よって、キャッシュッバックの最大値は年間「28,800円」となります。

でも、これだけあれば、殆どのANAカード・JALカードの年会費は(家族カードの分まで含めても)十分ペイできるでしょう!

きっとこれらの限度額は不正利用された場合等への対応だと思いますが、少し使いにくいですね~。

せめて1回「10万円」、1ヶ月の限度額30万円くらいには設定して欲しいと思います。

キャッシュバックの計算は、1回の決済毎に2%が計算されます。150円決済すれば3円キャッシュバックされますが、145円だと2円しかキャッシュバックされません。よって、理論上は最大28,800円ですが、実際の最大値は決済パターンに応じて少しだけ少なくなります。

有効期限と有効期限内の利用限度額

これもちょっと面倒くさい制限ですが、

「バーチャルカード」「リアルカード」共に有効期限と、その有効期限内での利用限度額が設定されています。

- 有効期限は5年

- 有効期限内の利用限度額は100万円

有効期限5年というのは特に問題ありませんが、100万円分決済につかったらそのカードはもう使えません(T-T)

更新すれば更に100万円使えるようになるのでいいのですが、更新などの作業が少し面倒です・・・(アプリ上でカード更新を行います)

※更新しても残っていた残高はそのまま引き継がれます。

しかし、万が一不正使用等された場合などのことを考えると、こういった制限がかかっていること自体は悪いことではありませんね!

「マイルプラス」や「アドオンマイル」が付かない!

特定の決済にANAカードやJALカードを使うと余分にマイルがもらえます・・・というアレです。ありがたいですよね!

注意しないといけないのは、「kyash」で決済するとこれらのマイルは加算されないので、よく考えて使い分ける必要があります。

例えば、ANAカードを使ってENEOSでガソリンを入れると、通常の決済マイルとは別に「100円=1マイル」がマイルプラスとして付与されますが、この分を「kyash」で決済してしまうとマイルプラス分がもらえなくなってしまいます。

なのでこういう場面では今まで通り「ANAカード」や「JALカード」で直接決済するのがベストです。

キャッシュバック対象外のもの

「kyash」で決済した場合に、2%キャッシュバックの対象外となっているものがいくつかあるので注意しておく必要があります。

- 買い物がキャンセルとなった決済(一部キャンセルが生じた決済も含みます)

- 前払式支払手段(WAON/nanaco/楽天Edy)の購入、チャージ

- モバイルSuicaアプリでの購入、チャージ

- Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

- 交通系電子マネー(PASMO/SMART ICOCA/SAPICA/PiTaPa/SUGOCA)へのチャージ

- 寄付の支払い

- 公共料金の支払い

- 各種税金、ふるさと納税の支払い

- 年金の支払い

- Yahoo!公金支払い

- 金券、商品券や有価証券等の現金同等物の購入

これらはキャッシュバックNGとなってます。

一方で、下記での利用や購入はキャッシュバックOKとサイトにも明記されてます。

- 楽天Pay

- PayPal

- Amazon

- Amazonギフト券

- モスカード

- スターバックス カード

- ドトールバリューカード

- Yahoo!ウォレット

- Origami Pay

- PayPay

Amazonギフト券の購入でもキャッシュバック対象というのは、個人的には非常にありがたいです\(^o^)/

改悪されることになりました(T-T)

「2%」の還元率を誇っていたkyashですが、2019年10月1日~還元率が「1%」に半減することになりました(T-T)

予想以上に早い改悪です。

還元が単純に半分になりますが、年会費1万円程度のカードであれば、十分年会費のモトをとれることには変わりません。

上手に使えば年会費無料は改悪後も実現可能です!

また、2020年以降、1%の還元を得るためにはICチップ付きの新カードに切り替える必要があります。

詳しくはこちら

まとめ

ウォレットアプリ「kyash」を上手に利用すれば、ANAカードやJALカードの年会費を無料以下にできる!

上手に使い分けて、カード年会費を超えるキャッシュバックを手にいれよう!

これがあれば、1万円程度のカード年会費なら全く怖くない(^_^)

マイレージの世界はとっても楽しい!

マイレージ制度、ちょっと複雑ではありますが、一度理解して使いこなせるようになると本当にお得です。

お得な使い方などを見つけるのは、なんだか「法律の抜け道」を探しているようでワクワクしてしまいます(^_^)

私はマイルの魅力にどっぷりとハマってしまいました(^_^;)

旅ガエル

旅ガエル

これからもたくさん貯めて思いっきり使いたいと思っています(^▽^)

【関連記事】

【裏ワザ?】初心者向けANAマイルの貯め方・陸マイラーになろう!JAL派の方も!

【裏ワザ?】初心者向けANAマイルの貯め方・陸マイラーになろう!JAL派の方も!

最後までお読み下さりありがとうございました。

by旅ガエル(@tabi_frog)