マイルで旅RUN

マイルで旅RUN

旅ガエルです。

ブログにお越し下さりありがとうございます。

今回は「海外旅行保険」について、思うところを書いてみたいと思います。

結論先出しにすると「ミライノカードゴールド」を追加発行すれば海外旅行保険は不要かも!

私は結構頻繁に海外に行くのですが、実は一度も海外旅行保険に入ったことはありません。その都度加入するのがメンドクサイというのと、今まではいつも一人旅だったこともありもあり、所有するクレジットカード付帯の保険で十分と考えていた事が理由です。

しかし今後、家族と一緒に海外へ行く機会も増えそうなので、本当にクレジットカード付帯の保険だけで十分なのか?が少し心配になってきました。

今回はその辺りについて掘り下げて考えたので、その検討の過程を記録したいと思います。

海外旅行保険の内容

保険の項目なんてあまり見る機会もないと思いますが、海外旅行時の保険としてはこのような内容が書かれています(保険会社によって多少表現が異なったりしています)。

| 項目 | 内容 | 合算の可否 |

| 死亡・後遺障害 | 死亡したり、後遺障害となった場合に支払われる保険金 | ✕ |

| 治療費用 | 怪我や病気で治療した場合に支払われる保険金 | 〇 |

| 賠償責任 | 誤って他人に怪我をさせたり物を壊した場合に支払われる保険金 | 〇 |

| 携行品損害 | 自分の携行品(カメラ、スマホ、鞄など)を盗まれた、壊した場合に支払われる保険金 | 〇 |

| 救援者費用 | 救援のために日本に居る家族が渡航したり、現地で救援・捜索が行われた場合に支払われる保険金 | 〇 |

ザックリですがこれくらいの種類の保険金が設定されています。

「合算の可否」は、保険付帯のクレジットカードを複数枚所有している場合に、保険金額を合算することができる項目について〇としています。

保険金が実際に支払われたデータ

では実際にどのくらい保険金の支払が行われているのかを保険会社が発表しているデータを基に検討してみました。

- 2018年度の事故発生率は、3.70%(27人に1人)

- 補償項目別の事故件数1位は「治療・救援費用」、2位は「携行品損害」

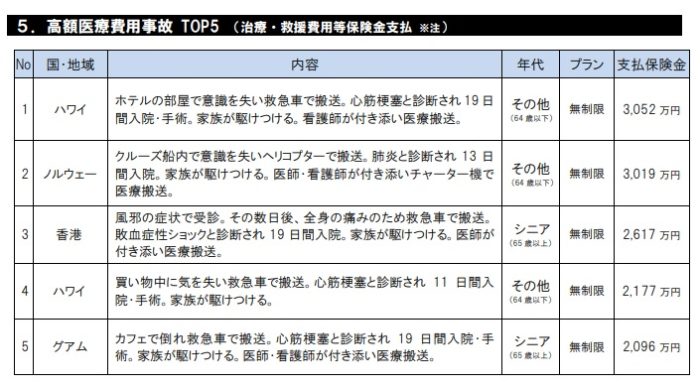

- 2018年度「治療・救援費用」の支払いが300万円以上の高額医療費用事故は47件

- その内1,000万円を超えた事故は11件

- 治療・救援費用の保険金支払最高額は、3,052万円

※ジェイアイ傷害火災保険株式会社「2018年度 海外旅行保険事故データ」より引用

同資料には、項目別の支払割合についても記載されています(資料を元に筆者作成)

| 順位 | 項目 | 割合 |

| 1 | 治療・救援費用 | 46.4% |

| 2 | 携行品損害 | 26.9% |

| 3 | 旅行事故緊急費用(航空機遅延、航空機寄託手荷物遅延) | 23.0% |

| 4 | キャンセル費用 | 1.8% |

| 5 | 個人賠償責任 | 1.0% |

| 6 | その他 | 0.9% |

| 合計 | 100.0% |

この結果から考えると、一番重要なのが「治療費用+救援費用」ということになりますね。逆に「死亡・後遺障害」については「その他」の0.9%に含まれていると考えられるので、それ程重要視しなくてもよいかもしれません。

では次に、どの程度の金額の「治療費用+救援費用」が発生したのかについて検討してみます。

同資料から引用した表ですが、最高額は3,052万円となっています。この辺りまで来るのはかなりレアケースだと思いますが、場合によってはこれくらいの費用が発生するケースもあるのだということは肝に銘じておかなくてはなりませんね。真剣に考えるととても不安になります。

なお上記5件中2件が「シニア」です。即ち、高齢者でなくともこのような高額な医療費が必要になるケースは十分想定できるということです。

一方で、上記5件を含め、300万円以上かかった事故例がたくさん掲載されています。

※ジェイアイ傷害火災保険株式会社「2018年度 海外旅行保険事故データ」より引用

上で引用している表は途中で終わっていますが、本来の資料に掲載されている全47件の支払保険金の合計は4億1,701万円だったので、平均すると「887万円」となります。

あくまでも「高額な例」の中での平均値です。

しかし、いつ自分や家族がそういった事態に巻き込まれるかは分かりませんから、この平均値程度の治療費が発生する可能性は十分視野に入れておく必要があるかと思います。

そう考えると、700万~1,000万円程度の「治療費+救援費」が保証されていれば、余程のケースでない限り十分対応できると考えることができそうです。

普通に海外旅行保険に入るとどれくらいかかるのか

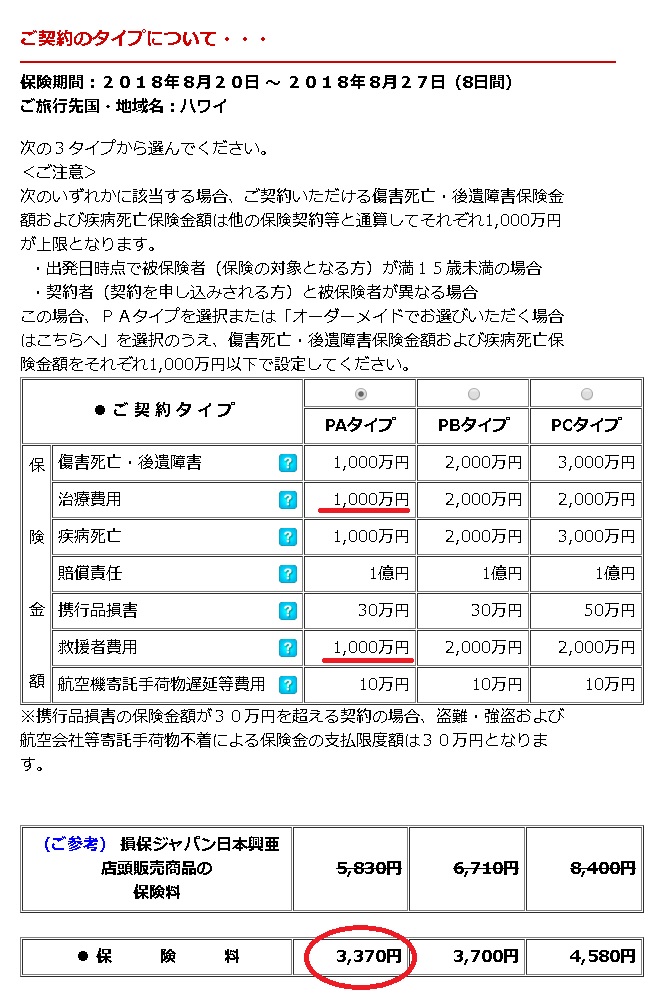

「損保ジャパン日本興亜」のサイトで実際に簡易見積をやってみました。ハワイへ8日間、1人で行く前提です。

最もリーナブルなプランでさえ、治療費用1,000万円+救援費用1,000万円となっています。やはり保険会社ですからね。高い保険に入って欲しいのが本音でしょうから「安心」を前面に押し出して十分な金額を設定しているような気がします。

しかしながら、上記の考察を考えれば、最も安いプランで十分じゃないでしょうか。問題はその保険金額です「3,370円」となってます。因みに家族2人として算出すると同様の条件で「5,130円」、3人だと「6,230円」、4人だと「7,330円」となりました。

しかしこれは一回こっきりの保険金額ですからね。年3回海外に行ったとすると、1人で1万円を超えてしまいます。結構しますよね・・・

クレジットカードの付帯保険

このブログを読むような方であれば、1~2枚はクレジットカードを持っていると思いますが、クレカには海外旅行時の保険が付帯されています。

ただし注意しなければならないが、

- 保証される保険金額はいくらなのか?

- 保険が適用される条件が「利用付帯」となっていないか?

- 自分だけでなく家族まで保証の対象になっているかどうか?

この3つはとても重要です。

保険金額がいくらまで保証されるかについては、保険約款などをみれば書いてあると思います。カードによって千差万別かと思いますが、最も重視すべき「治療費用」で、一般カードで100~150万円、ゴールドカードだと300万円前後、プラチナカードになると500~1,000万といったところが相場でしょう。

自動付帯と利用付帯に注意

これがホントに重要です。

「利用付帯」の場合は、ツアー代金や飛行機のチケットなどを、そのクレジットカードで決済していないと保証が効きません。現金で支払っていたりすると、怪我しても一円も保証してくれないわけです。しかし「利用付帯」というクレジットカードは案外多く、特に年会費無料のカードでは利用付帯となっているケースが多いように思います。一度手持ちのクレジットカードを確認してみて下さい。

一方、「自動付帯」はその名の通り、決済に使用していなくても、そのクレジットカードを所有しているだけで保険適用対象となります。クレジットカードの保険に頼るなら、「自動付帯」のクレジットカードにするのが必須です。

家族まで保証の対象となっているか要確認

これも見落としがちです。プラチナ級のクレジットカードでも、本人の保証は厚くても家族は含まれないといったケースもあったりします。

常に一人旅なら気にする必要はありませんが、家族と一緒に行く場合は、ここもキチンと押さえておく必要がありますね。

クレカ1枚でOKなのか?

プラチナ級のクレジットカードを持っていれば、その1枚で十分かもしれませんが、そういった方は多くないと思います。

そうすると問題となるのは、その1枚で十分な額の保険金額となっているかどうか?、及び、家族まで含まれているかどうか?です。おさらいになりますが、重要なのは「治療費用+救援費用」で1人あたり700~1,000万円でした。

因みに私が持っているカードはこのような条件となっていました。

| 項目 | 保険金額(自分) | 保険金額(家族) |

| 死亡・後遺障害 | 1億円 | 1,000万円 |

| 治療費用 | 300万円 | 200万円 |

| 賠償責任 | 1億円 | 2,000万円 |

| 携行品損害 | 50万円 | なし |

| 救援者費用 | 400万円 | 200万円 |

「自動付帯」となっていて、家族も自動的に保証対象となる「家族特約」も付いていました(ホッと安心) (^_^)

しかし少し気になる点も。

本人分は「治療費用+救援費用」で700万円の保険金額がありますが、家族分は一人400万円と少し心もとない感じがします。

ネットで調べても、この不足分だけを補うような小さな保険は見当たりません。

どうしたものかと考えていたところで、一番上の表に記載した「合算の可否」に気付きました。そうです。複数のクレジットカードを持っていれば、「治療費用+救援費用」については各クレジットカードの保険金額を合算できるのです(これはありがたい\(^o^)/)

しかし私が持っているその他のカードは、「利用付帯」が条件となっていたり「家族特約」が無いなど合算しても安心できる保証内容に届きません。

そこでネットで海外旅行保険の観点から良いクレジットカードはないものか・・・と探していたら見つけてしまいました!\(^o^)/

このカードの保証内容はこのようになっていました!

| 項目 | 保険金額(自分) | 保険金額(家族) |

| 死亡・後遺障害 | 5,000万 | 1,000万 |

| 治療費用 | 500万 | 250万 |

| 賠償責任 | 5,000万 | 2,500万 |

| 携行品損害 | 50万 | 25万 |

| 救援者費用 | 300万 | 150万 |

私の不足分を補うにはいい感じじゃないでしょうか!もちろん「自動付帯」です。

このクレカを1枚追加するだけで、「治療費用+救援費用」について、本人800万円、家族400万円を加算できるので、

本人・・・1,500万円 家族・・・800万円

にまで保証範囲を広げることができました。これだけあれば十分十分!

更にこのカード、これだけの保険の内容が含まれていて年会費たった3,000円(税別)です。年に何回海外に行ってもOKですし、家族まで保証されることを考えると、かなり・・・というより超々リーズナブルです!

これ1枚追加したことで、家族が一緒の場合であっても、その都度海外旅行保険に入る必要はなさそうですし、私自身も今まで以上に安心して海外に行くことができそうです。

年間100万円以上決済すると、年会費の3,000円は無料になるようですが、決済に積極的に利用するメリットは薄いです。それよりもこのカードを持っているとSBIネット銀行で優遇(無料で他行に振込できる回数が増えるなど)があるので、SBIネット銀行をよく使う方なら、それだけで年会費のモトがとれると思います。

また、このカードの保険は、国内旅行にも適用されますから国内旅行でも活躍してくれますね。

利用付帯に変更された(T-T)

残念ながら2022年初頭より「利用付帯」となってしまいました(T-T)

このカードに限らず、プレミアムクラス~プラチナクラスのカードでない限り、多くのカードが「自動付帯→利用付帯」に一気に変更となっています。

コロナの影響も大きいように思います。

ただし、出発空港までの公共交通機関(電車、バス、タクシー)や、海外現地での公共交通機関で1円でも利用すれば保険適用となるので、その部分だけ忘れないようにすれば十分に使えるカードですね。

年会費は実質無料になる

住信SBIネット銀行を使っている方であれば、上にも書きましたがSBIネット銀行で優遇が受けられます。

このカードを発行+引落し口座をSBIネット銀行に設定すれば、ランク(スマートプログラムランク)が上がります。それによって他行への無料振込回数が最低でも月7回(最大15回)使えるようになる。

更に、スマリボというリボ払いプログラムを設定した上で、年1回だけ決済に利用すれば(10円の決済でもOK)、年会費3,000円分相当のポイントが毎年付与されます。

よって、これらを上手に利用すれば年回は実質無料にすることが可能です。

「MIRAINO CARD GOLD」もちろん私も所有してます!

人にオススメするくらいですからね!当然ながら私も所有してます。

保険の内容が大幅に改悪されたり、年会費が大きく上がったりしない限り、私は持ち続けます。

決済には一切使わないと思うけど(^_^;)

![]()

マイレージの世界はとっても楽しい!

マイレージ制度って面白いですよね!ちょっと複雑ではありますが、一度理解して使いこなせるようになると本当にお得です。

お得な使い方などを見つけるのは、なんだか「法律の抜け道」を探しているようでワクワクしてしまいます(^_^)

私はマイルの魅力にどっぷりとハマってしまいました(^_^;)

旅ガエル

旅ガエル

これからもたくさん貯めて思いっきり使いたいと思っています(^▽^)

【関連記事】

【裏ワザ?】初心者向けANAマイルの貯め方・陸マイラーになろう!JAL派の方も!

【裏ワザ?】初心者向けANAマイルの貯め方・陸マイラーになろう!JAL派の方も!

最後までお読み下さりありがとうございました。

by旅ガエル(@tabi_frog)